Die OECD hat Statistiken zu Verständigungsverfahren bei internationalen Besteuerungskonflikten im Jahr 2018 veröffentlicht, die die Wirksamkeit der OECD BEPS 14 Maßnhamen zur Streitschlichtung überprüfen.

Worum geht es konkret bei den internationalen Besteuerungskonflikten?

Im Rahmen des BEPS-Projektes haben sich alle teilnehmenden Staaten unter anderem dazu bekannt, Mindeststandards zu Verständigungsverfahren bei Konflikten internationaler Sachverhalte zu implementieren. Solche Konflikte entstehen insbesondere bei Betriebsprüfungen, wenn unterschiedliche Steuerbehörden zu unterschiedlichen Einstufungen hinsichtlich des Besteuerungsrechts an internationalen Strukturen oder Geschäften gelangen. Für den Steuerpflichtigen ist in all diesen Fällen ein Verständigungsverfahren wichtig, um Doppelbesteuerung zu vermeiden.

- Ansässigkeit von Gesellschaften, insbesondere wenn Zweifel am tatsächlichen Ort der Geschäftsleitung bestehen

- Vorliegen von Betriebsstätten, insbesondere bei lokalen Vertretern, wiederkehrenden lokalen Dienstleistungen, lokalen Limited Risk Tochtergesellschaften, etc.

- Abzug von Quellensteuern auf Dienstleistungen (zB weil Know-How-Überlassung unterstellt wird)

- Anwendung der 183-Tage-Regel für Mitarbeiter (zB aufgrund von Unterschieden bei Zählweise der Tage, Arbeitgeberfunktion, etc) Brennpunkt der Konflikte sind in den letzten Jahren aber ganz klar Verrechnungspreisfälle.

OECD BEPS 14 Daten zu Verständigungsverfahren

Die aktuellen Daten der OECD ermöglichen es, Rückschlüsse für die Praxis der Verrechnungspreise und internationalen Besteuerung zu ziehen. Die wichtigen Aussagen sind:

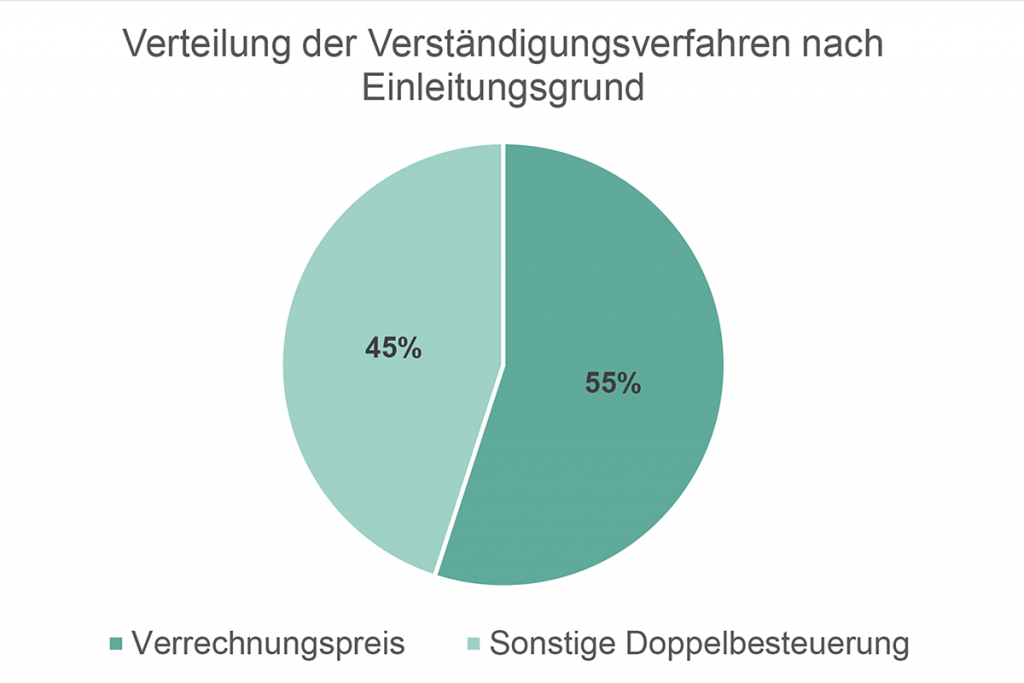

- Überwiegender Anteil Verrechnungspreisfälle

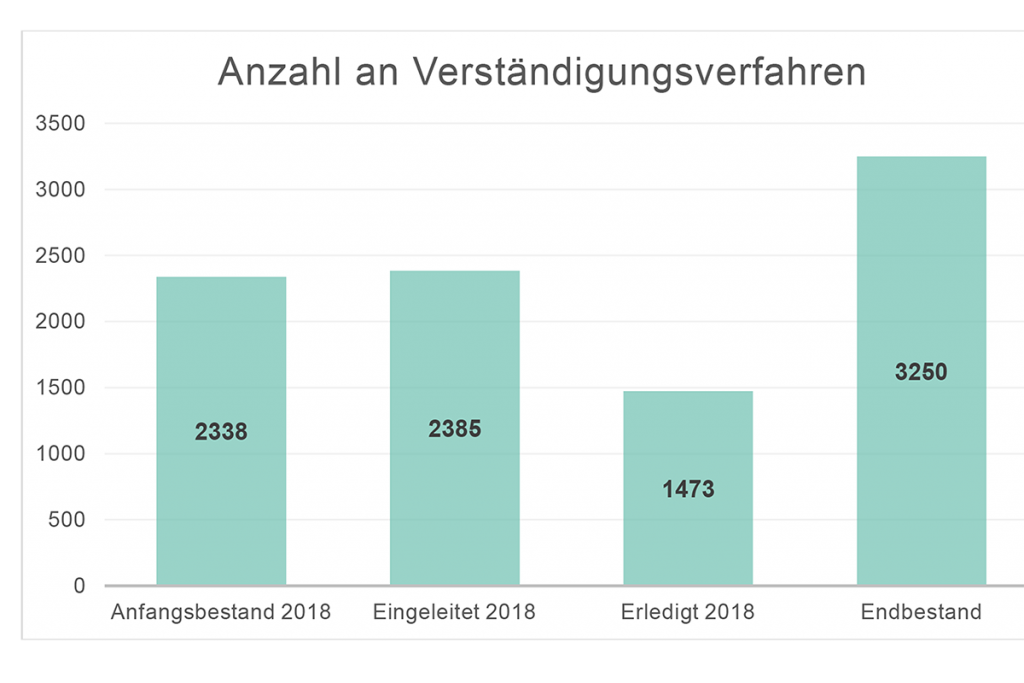

- Steigende Anzahl an Verständigungsverfahren

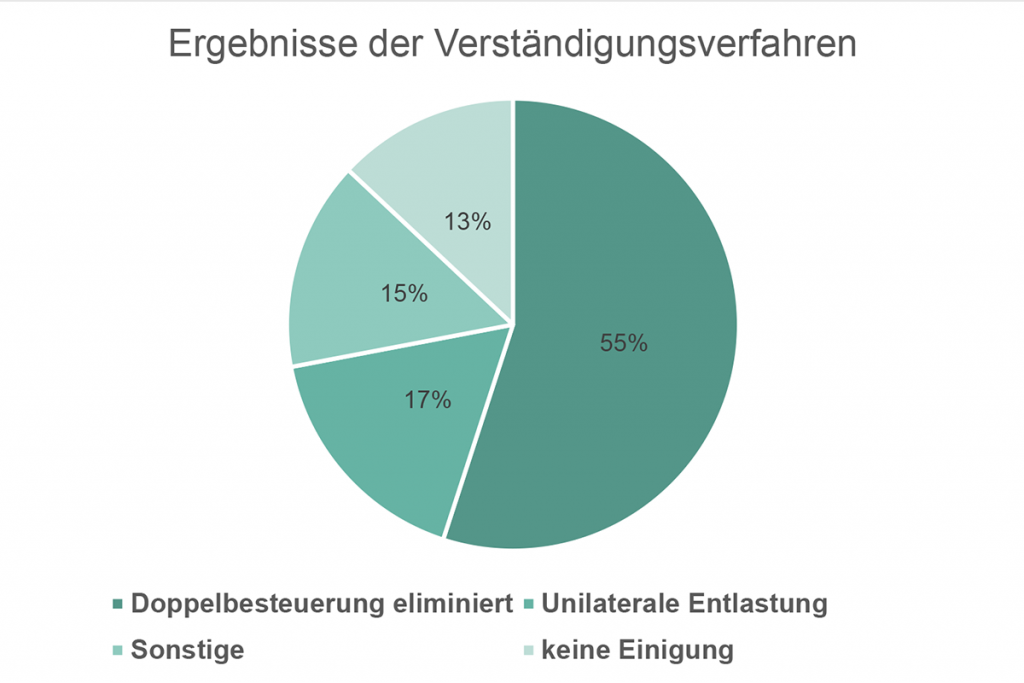

- Rund 55 % der Verfahren eliminieren die Doppelbesteuerung, bei weiteren rund 17% erfolgt unilaterale Entlastung

- Im Vergleich dazu kommt es in lediglich 13% aller Fälle zu keiner Einigung.

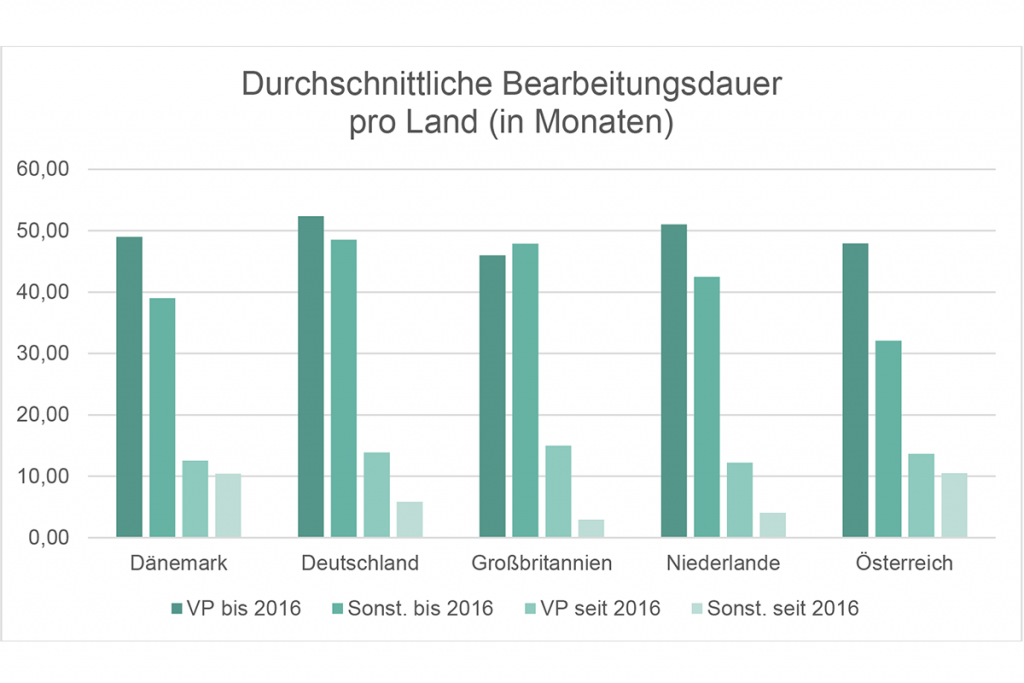

Durchschnittliche Dauer der Verfahren

Da noch zahlreiche Verständigungsverfahren offen sind, die vor dem 1. 1. 2016 eingeleitet wurden, veröffentlichte die OECD die durchschnittliche Bearbeitungsdauer auch unter Berücksichtigung dieser Fälle. Dabei wird ersichtlich: die von der OECD empfohlene Bearbeitungsdauer wird vor allem bei Verrechnungspreissachen von den Ländern noch nicht eingehalten.

Was bedeutet die aktuelle Statistik für die Zukunft?

Es sind nach wie vor wesentliche Verbesserungen bei den Verfahren zur internationaler Besteuerung notwendig.

Grundsätzlich ist aber festzuhalten, dass mit der notwendigen Geduld aufseiten des Steuerpflichtigen mit hoher Wahrscheinlichkeit damit gerechnet werden kann, dass Doppelbesteuerung tatsächlich beseitigt wird.

Es wird sich zeigen, ob aufgrund des MLI sowie des EU-Besteuerungsstreitbeilegungsgesetzes Verbesserungen für die Verfahren erreicht werden können.

Sie haben Fragen zu Verrechnungspreisen, internationale Besteuerung und oder Doppelbesteuerung? Kontaktieren Sie unsere Expertin Iris Burgstaller

Was gibt’s Neues in CEE/SEE?

- Aktuelle News aus Mittel- und Osteuropa

- Unsere Beratungsleistungen im Detail: Steuerberatung

- Alle kommenden Events